如何打造高效业务下单平台?揭秘行业趋势与最佳实践!

业务下单平台:提升企业运营效率的关键工具

一、业务下单平台概述

在当今快节奏的商业环境中,企业对效率的追求从未停止。业务下单平台作为一种创新的解决方案,正逐渐成为提升企业运营效率的关键工具。它通过整合订单管理、库存控制、物流跟踪等功能,为企业提供了一个高效、便捷的订单处理平台。

业务下单平台的核心优势在于简化了传统的订单处理流程。在过去,企业需要通过电话、传真或电子邮件等方式接收订单,然后手动录入系统,这不仅耗时耗力,还容易出错。而业务下单平台则通过自动化处理,将订单快速、准确地录入系统,从而提高了订单处理的效率。

二、业务下单平台的功能与特点

业务下单平台通常具备以下功能与特点:

1. 订单管理:平台能够实时跟踪订单状态,从下单到发货,企业可以随时了解订单的进展情况。

2. 库存控制:通过实时库存数据,企业可以准确掌握库存情况,避免因库存不足或过剩而导致的损失。

3. 物流跟踪:平台提供物流跟踪功能,企业可以实时了解货物的运输状态,确保货物按时送达。

4. 数据分析:业务下单平台能够收集和分析订单数据,帮助企业了解市场趋势和客户需求,为决策提供依据。

5. 用户界面友好:平台界面简洁直观,易于操作,即使是非技术员工也能快速上手。

三、业务下单平台的应用与效益

业务下单平台的应用对企业运营产生了显著效益:

1. 提高效率:自动化处理订单,减少人工操作,提高处理速度。

2. 降低成本:减少错误订单和库存积压,降低运营成本。

3. 提升客户满意度:快速响应客户需求,提高服务质量。

4. 增强企业竞争力:通过优化运营流程,提升企业整体竞争力。

总之,业务下单平台已成为企业提升运营效率、降低成本、增强竞争力的关键工具。随着技术的不断发展,相信未来业务下单平台将会在更多领域发挥重要作用。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

3月9日,优乐赛共享(02649)正式登陆港交所主板,不料首日便迎来大幅破发,最终收盘价报6.20港元/股,较发行价暴跌43.64%,成为近期港股市场表现最差的IPO标的之一。回顾公司发行全程,其从招股阶段的5291倍公开发售超高认购,到上市首日的断崖式下跌,看似反差的走势背后,实则暗藏多重发行端风险信号。对于市场参与者而言,从市值规模、发行机制、承销机构、定价安排到配售结果,均能挖掘出判断标的风险的关键信息,优乐赛共享的案例也为港股打新提供了一次典型的风险警示。

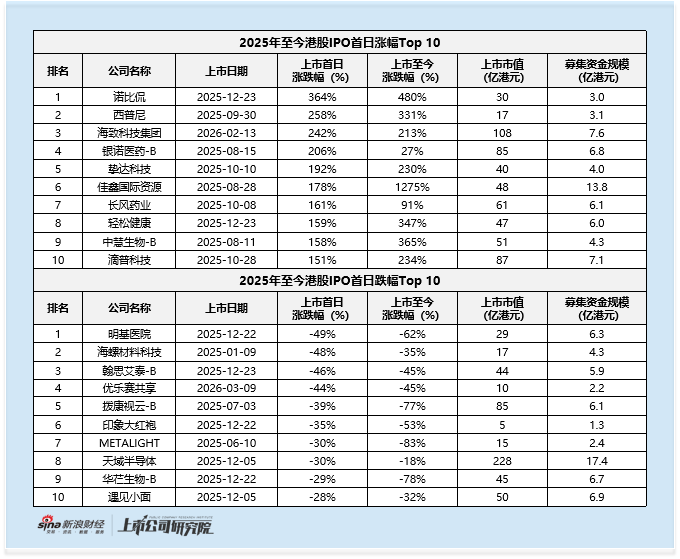

市值和发行规模较小的港股IPO项目,通常上市后股价波动都非常剧烈。从2025年至今港股IPO首日表现榜单可见,首日前十大涨幅与前十大跌幅公司中,绝大部分上榜项目均为上市市值小于100亿港元、甚至小于50亿港元的标的,这类项目流通盘普遍偏小,股价极易受到资金扰动:若公司有庄家资金提前储备、持续托底,或能借助小流通盘实现短期大幅上涨;但如果缺乏稳定资金承接,上市后便极易面临估值回归的暴跌风险。优乐赛共享正是典型的小市值IPO样本,公司上市市值仅10亿港元,本次募集资金规模仅2.2亿港元,完全符合这类高波动标的的特征。

未设置基石投资者,是此次优乐赛共享发行的另一大风险警惕点。港股市场中,小规模IPO项目因担心压缩流通盘而不设基石的情况并不少见,这一安排本身存在一定合理性,但核心需区分公司是“为保证流动性而主动不设”,还是“因缺乏机构认可、无需求而被动不设”。结合优乐赛共享的基本面与发行表现来看,其所处的循环包装行业高度分散,自身又存在营收增速放缓、净利润下滑等问题,未引入基石投资者,更大概率是缺乏机构资金认可的体现,这也使其上市后失去了基石资金的托底支撑,股价波动再无缓冲。

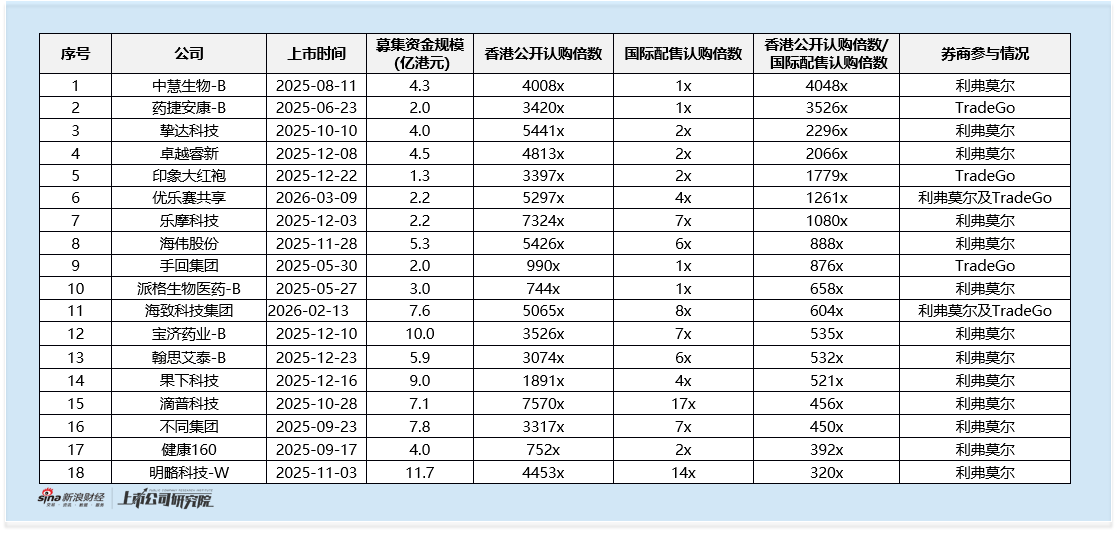

承销机构阵容的特征,同样是识别IPO标的风险的重要线索。在港股IPO市场中,利弗莫尔证券及TradeGo参与的项目往往呈现出鲜明的“散户热、机构冷”特征:2025年至今港股IPO中,由这两家券商担任承销商、且香港公开发售认购倍数较国际配售认购倍数高出300倍以上的样本,认购结构高度分化,直观体现出散户与机构投资者对标的价值的显著分歧。本次优乐赛共享的发行数据再度印证了这一规律:公司最终录得香港公开认购5291倍,而国际配售认购仅4.2倍,二者差距悬殊。这种“散户热捧、机构冷淡”的分化格局,本质上是机构投资者对公司基本面与估值的不认可。

如果说上述三点是港股IPO中的通用风险警惕项,仅预示股价可能出现暴涨暴跌的极端走势,那么优乐赛共享设置发行价向下调整的权利,则是更为明确的发行风险信号。2025年以来,不少港股IPO项目会设置发售量调整权,为扩大发行规模保留更多的灵活性;而优乐赛共享却反向设置了向下调价权利:招股书显示,公司在11-14港元/股的发行价区间外,额外保留了将发行价下调10%至9.9港元/股的选择权,尽管最终未行使该权利,但这一安排的信号意义极强。这种“预留缩价空间”的设计,本质上体现了公司对募资承接能力的不自信:在启动IPO前的市场推介阶段,公司并未获得足量的机构订单支持,甚至亲友单可能都未达到募资底线,仓促启动上市更带有“碰运气”的成分。在IPO阶段尚且难以获得足够资金支持,更遑论上市后能吸引到为稳定股价、承接抛压的庄家资金入场。资金端的双重先天不足,直接将其上市后的破发与暴跌风险推至高位。

而最终的配售结果与机制安排,更是从资金承接层面印证了前期的风险判断。本次优乐赛共享国际配售虽录得4.20倍认购,看似实现超额配售,但其并未设置绿鞋机制,这意味着公司上市后既无提前布局的庄家资金承接抛压,也缺乏绿鞋机制对应的专业稳市资金托底护盘,股价面对市场波动时毫无缓冲支撑。而国际配售4.2倍的认购倍数,在无绿鞋的背景下更显水分,足以说明这些机构订单多为“名义单”,并非真实的资金承接,机构投资者只是形式上完成认购,并不希望足额获配。

优乐赛共享的案例充分说明,港股IPO的超高认购倍数并非标的质地的“试金石”,反而可能是小流通盘带来的虚假热度。对于市场参与者而言,在判断IPO标的风险时,需跳出认购倍数的误区,从市值规模、基石设置、承销机构等基础维度识别潜在波动风险,再通过定价调整权利、绿鞋机制、配售结构等核心发行信息,验证标的的资金承接与机构认可程度。唯有综合研判发行端的多重信号,才能在港股打新中规避类似优乐赛共享这样的高风险标的。