云小店24小时自助下单,购物新体验,你试过了吗?

一、云小店:电商新零售的崛起

随着互联网技术的飞速发展,电子商务已经成为人们生活中不可或缺的一部分。在这个大背景下,云小店应运而生,它不仅代表着电商行业的新趋势,更是新零售模式的一次创新实践。

云小店,顾名思义,是一种基于云计算技术的电商平台。它通过将商品、订单、物流等环节虚拟化,实现24小时自助下单,极大地提高了消费者的购物体验。与传统电商相比,云小店具有以下几个显著特点:

1. 便捷性:消费者可以随时随地通过手机、电脑等设备进行购物,无需受到时间和地点的限制。

2. 自主性:消费者可以自助完成下单、支付、查询等操作,无需依赖客服人员。

3. 高效性:云小店后台系统自动处理订单,减少了人工干预,提高了运营效率。

二、24小时自助下单:云小店的独特魅力

在云小店模式中,24小时自助下单是其最具特色的功能之一。这一功能不仅满足了消费者对购物时间的灵活需求,也为商家带来了更多的商业机会。

以下是24小时自助下单带来的几大优势:

1. 提高销售额:由于不受时间限制,消费者可以随时下单,从而增加了购买的可能性,提高了销售额。

2. 优化库存管理:商家可以根据订单数据,实时调整库存,减少库存积压,降低运营成本。

3. 提升用户体验:消费者无需等待客服上班时间,即可完成购物,大大提升了购物体验。

4. 降低运营成本:24小时自助下单减少了客服人员的工作量,降低了人力成本。

三、云小店24小时自助下单的未来展望

随着技术的不断进步和消费者需求的日益多样化,云小店24小时自助下单功能有望在未来得到进一步的发展和完善。

以下是对其未来发展的几个展望:

1. 个性化推荐:通过大数据分析,为消费者提供更加个性化的商品推荐,提高购物满意度。

2. 智能客服:引入人工智能技术,实现24小时智能客服,为消费者提供更加便捷的服务。

3. 多元化支付:拓展支付渠道,满足消费者多样化的支付需求。

4. 社交化购物:结合社交媒体,打造社交化购物体验,提高用户粘性。

卓创资讯高级分析师牛哲

【导语】2026年一季度,在国产糖增产、进口糖补充、暴涨的共同影响下,国内糖价呈现先抑后扬走势。进入二季度,市场将迎来榨季收尾、季节性去库与消费复苏的关键期,行情或在库存压力、进口节奏与消费复苏的博弈中呈现先涨后降走势。

一季度白糖价格先抑后扬

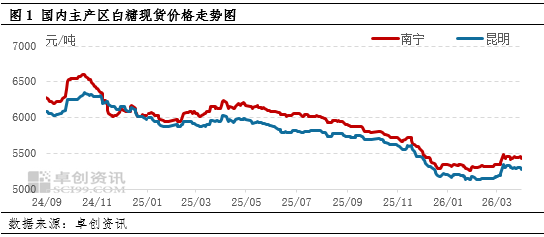

2026年一季度白糖市场呈现低位震荡后触底反弹走势。2026年一季度广西南宁市场平均价格5356元/吨,环比下跌4.01%,同比下跌11.34%。以主产区广西南宁市场为例,最高点出现在3月9日的5480元/吨,最低点出现在1月27日的5265元/吨,分别较去年同期的最高点和最低点下滑11.04%和11.36%。在国产糖增产、进口补充、高库存三重压力下,1-2月糖价一度承压下探;但地缘冲突驱动原油暴涨,带动国际糖价强势反弹,催动3月国内期现货价格冲高后盘整。

国产糖增产兑现,进口量回升,供应压力集中释放

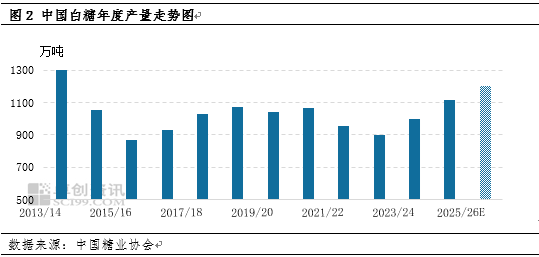

2025/26榨季国内甘蔗、甜菜种植面积与单产双增,全国食糖产量显著提升。截至3月底,广西、云南两大产区进入收榨阶段,全国累计产糖约1170万-1200万吨,同比增幅4.82%-7.51%。其中广西产糖740.72万吨,同比增加94.64万吨,云南产糖213.44万吨,同比增加12.56万吨,均创近年新高。一季度正值新糖集中上市高峰期,叠加部分糖厂因甘蔗增产延后收榨,现货供应持续放量,成为压制糖价的核心因素。

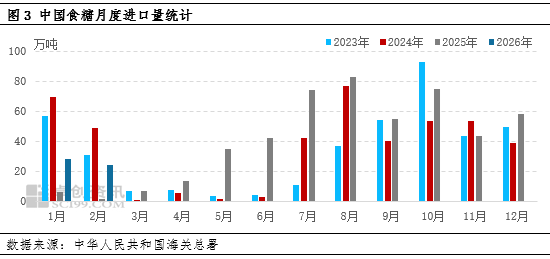

一季度进口呈现量价齐升态势,1-2月累计进口食糖52.47万吨,同比增加44.55万吨,同比增长563.09%,远超市场预期。2025年1-2月受春节假期、国际糖价波动及进口观望情绪影响,我国食糖进口量处于历史低位,低基数效应使得2026年同期同比数据呈现暴涨态势,剔除基数因素,进口规模仍处于近三年同期偏高水平,主要因为国际糖价前期低位运行,进口利润窗口打开,加工糖厂进口意愿强烈。此外,糖浆、预混粉等替代品进口14.21万吨,同比增加3.29万吨,进一步分流白糖需求。

消费增速放缓,淡季特征明显

一季度国内白糖消费整体平淡偏弱。1-2月受春节假期影响,食品加工、饮料等下游行业开工率偏低,终端采购以刚需补库为主,贸易商观望情绪浓厚,成交多为小单、短单。3月虽有节后复工带动,但冷饮、糕点等季节性消费尚未全面启动,整体需求未现明显回暖,销糖率偏低。需求疲软导致供应压力难以有效消化,市场呈现供强需弱格局。

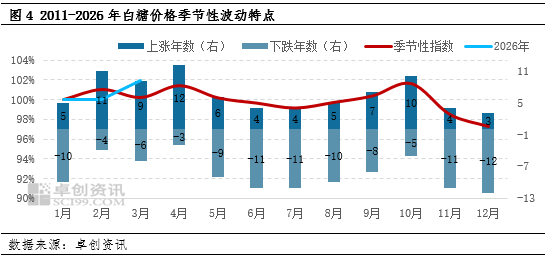

预计2026年二季度白糖价格或重心下移

从白糖价格的季节性波动特点来看,4月价格上涨概率较大,5月和6月或小幅下滑,结合目前供应宽松的整体预期,预计2026年二季度白糖现货价格或呈现先涨后降走势。以主产区广西南宁市场为例,预计白糖现货价格运行区间在5350-5500元/吨。

逐月分析来看,4月中东局势依旧紧张,原油价格或高位震荡,国际糖价仍有微涨可能,或带动国内糖价偏强,但国内糖厂有一定去库存压力,预计糖价上行空间有限。5月国内榨季收尾,国内白糖将进入传统去库周期,糖厂走货压力增加,价格或小幅走低。6月配额发放,食糖进口量不断增加,加之国内主产区糖厂走货压力不减,截至6月底库存或仍将高于历史同期水平,价格仍有微跌可能。