2022年存在美联储加息,存在能源危机,存在供应链断裂等情况,这些如同老账本一般,到如今2026年再去看待,根本不是所谓的“周期回归”,而是一场针对全球经济的压力测试。当时没有几个人能够透彻说明的是,发达国家与新兴市场,根本就不在同一张病床上,然而却被塞进了同一套治疗方案。

经济回归是假象 增速落差才是真问题

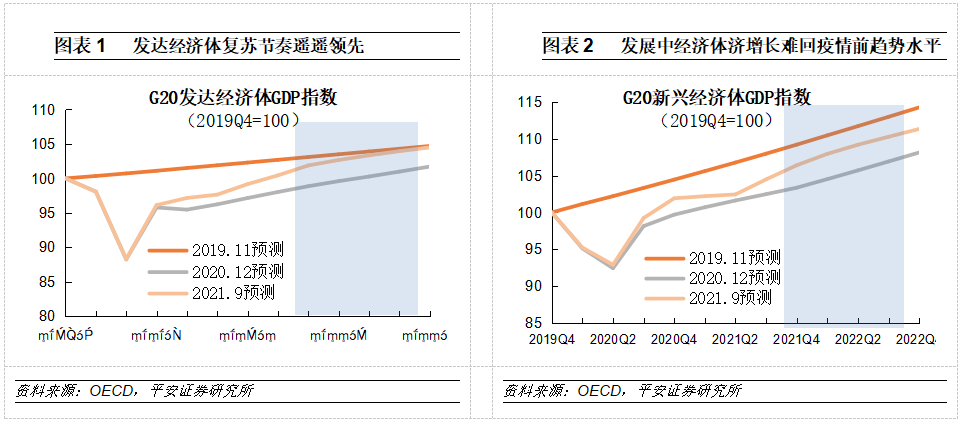

2022年四季度,美国GDP增速追平了2019年预测线,欧洲的情况也相差无几。然而,这并非是“复苏完成”,而是刺激政策催生的、类似打激素形成的临时指标。真正的问题在于,发达国家靠印钞维持生存,新兴市场就连印钞的资格都得看美联储的脸色。

2021年,巴西、土耳其便开始加息,其原因并非经济过热,而是若不加息资本便会外流。其结果是通胀未能得到抑制,增长却先行停滞。直至2026年再行观察,拉美以及东南亚多数经济体的人均产出,依然未回归到疫情之前的趋势线。

通胀不是同一场病 却吃了同一剂药

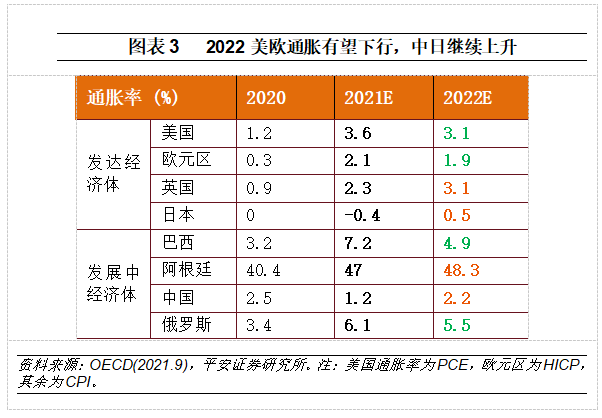

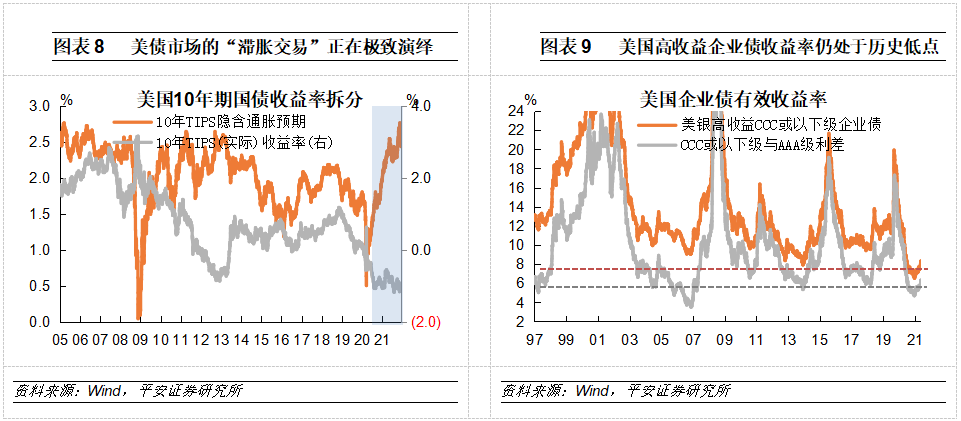

2021年,美国出现通胀破5的情况,其理由在于需求过于旺盛。2022年,日本发生通胀破2的状况,其理由是成本传导所致。表面看来皆是通胀,然而底子却全然不同。美国的情形是如同吃撑了一般,日本的情况则是账单寄到了这种。全球央行却几乎是一致地做出选择加息缩表。

2024年,国际货币基金组织的一份内部报告予以承认,在这一轮通胀当中,大约有四成属于供给冲击,加息对于供给端基本上没有作用。然而,央行依旧要进行加息,原因在于,除了加息之外,他们并没有别的工具能够向市场表明“我们正在有所行动”。

能源转型卡在半路 传统能源又被抽梯子

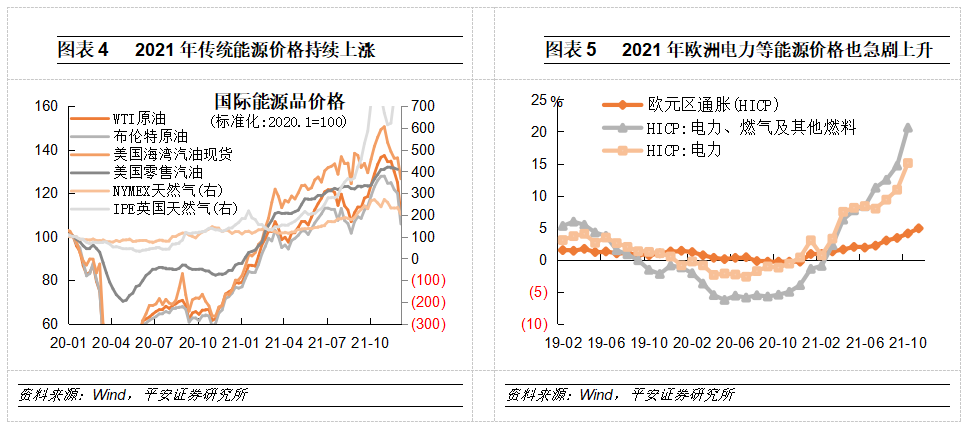

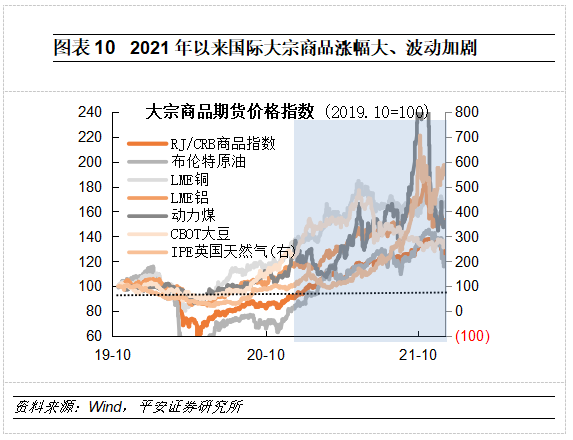

2022年,欧洲天然气价格曾一度涨破300欧元,并非因为绿电供应不足,而是在于煤电厂拆除速度过快,再者核电关停过于急切。转型本身是正确之举,然而,将退出节奏置于新技术的投产速度之前,必定是要付出代价的。

中国大陆在二零二三年的某一阶段出现了局部地区电力供应受限的情况,这并非是由于煤炭资源短缺造成的,而是因为从事煤炭发电业务的企业在进行亏本运营发电。一方面存在着实现碳达峰的目标要求,另一方面又面临着稳定经济增长的压力,两个方面都需要予以兼顾,然而最终的结果却是在这两个方面都不太敢采取行动。直至二零二六年,煤炭发电在整体电力供应中的占比依旧处于较高水平,不過对于新增煤炭发电产能的审批把控得极为严格。

美联储转弯学会了看路 新兴市场学会了系安全带

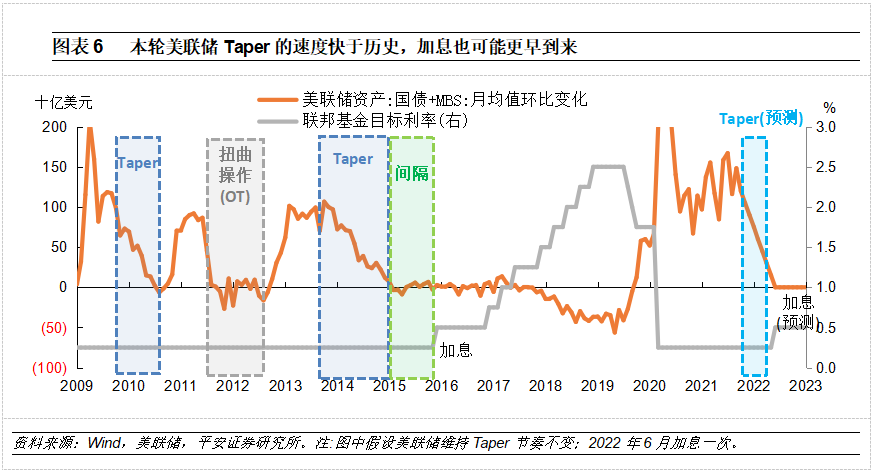

2013年出现“紧缩恐慌”,当时美联储稍有动作,印尼、南非就状况严重。2022年此次缩表,美联储提前半年就给市场做准备,每一次议息会议都不断宣读文稿。新兴市场也有动态,中国、智利、马来西亚这几年汇率浮动范围显著拓宽。

2024年,土耳其里拉又一次出现暴跌情况,然而却并没有演化成区域性金融危机,并非是里拉态势不窘迫,而是外资于2020年至2022年期间已然撤离得差不多了,市场故而知晓并且明白了:处于危险的地方,尽早离开要比晚点离开更为妥当。

人民币汇率破7不是事 政策空间才是账

2022年9月,人民币汇率突破7,朋友圈里好多人叫嚷着“保卫战”,直至今日回顾过往,那次贬值恰为2023年的降息降准留出了空间,倘若汇率一直维持在7不变,2023年地产风险显现时央行根本没胆量变动利率。

2025年,中国出口增速回落至3%,相比于2021年的高点,下降了十几个百分点。不过,出口企业并未大面积倒闭,原因是汇率帮助它们化解了一部分成本压力。当时,能算清这笔账的人寥寥无几。

资本市场不怕利空 怕的是预期拧麻花

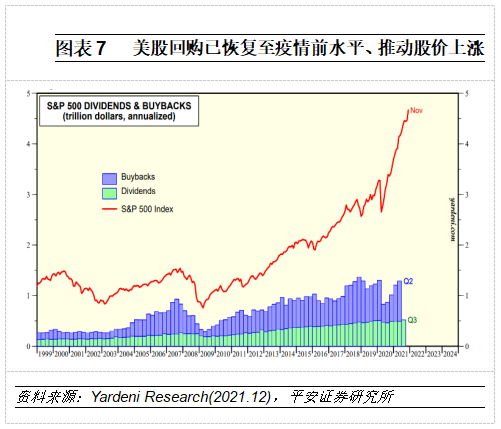

2022年之际,美股有着四次加息的预期,出现了四次反弹的情况。并非市场是傻的,而是众人在赌美联储不敢真的将利率加至会引发衰退的程度。事实表明他们赌赢了:2023年的时候,联邦基金利率到了5%便停止了,然而通胀却仍处于3%以上。

2022年,A股跌了整整一年,跌的并非业绩,而是信任,政策一日一变,监管今日称“常态化”,明日讲“从严”,企业不知明年该扩产还是裁员,机构不知该做多还是做空,直至2024年之后政策预期稳定,市场才缓缓恢复过来。

回转头去瞧一瞧2022年的这一回全球紧缩,最大的那个教训并非加息过程太过迅速,也不是通货膨胀数值太高,而是所有的人都在凭借陈旧的地图去寻觅新的道路。现今若再去审视美联储下一次实施降息的窗口,再去观察新兴市场资本的流动趋向,再去留意人民币汇率的中枢位置,你认为这一轮全球央行进行切换的行为,究竟是真正已然学会了呢,还是仅仅是变换了一种犯错的形式呢?