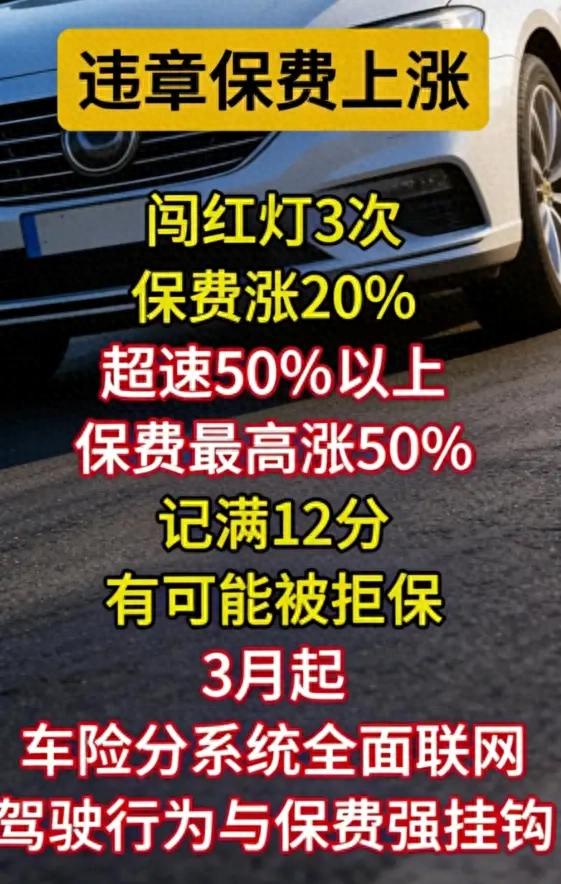

几次闯红灯保费会涨百分之二十?记满十二个分分分钟可能被直接拒保?这几日朋友圈里这条消息传得那叫一个沸沸扬扬,好多车主心里直犯嘀咕。我帮你问了六家主流保险公司,得到的答复令人意外——情况没那么容易,可也没那么值得乐呵。

六家公司口径出奇一致

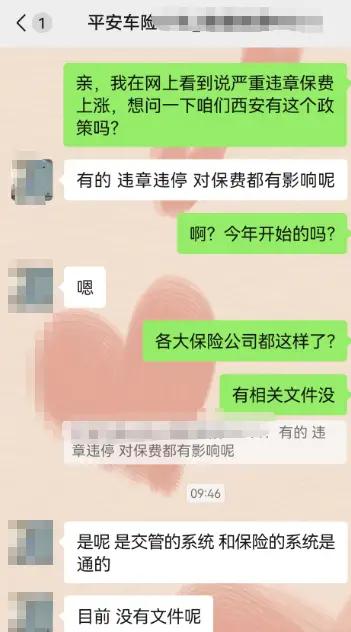

这六家分别是中国平安、阳光保险、人保财险、太平洋保险、中国人寿财险、大地保险,我逐个打电话问了一遍。平安的网点工作人员告知我,从2026年起,连违章停车都要计入保费里了,不过具体怎样涨、涨多少,他们尚未见到相关红头文件。

阳光保险的客服表述得更为直接明了:在全国范围之内,仅仅只有上海以及北京是明确存在关联的,其余的地方这会儿仍旧处于观望的状态之下。人保财险之中的工作人员透露出来这样的信息,这实则并非属于一项全新的政策,一直以来都是具备联动机制的,只不过在以前的时候并没有将其拿出来详细地进行说明。

交通违法系数到底怎么算

太平洋保险的客服,给我做出的解释,是最为清楚的那个。他们把这个称作“交通违法系数”,它到底怎么来的呢,是保险公司依据国家金融监督管理总局所公示的信息,再结合实际情形,自行研究而得出的。简单来讲,就是你的违章记录会转变成为一个系数,此系数会乘到保费里面去。

此系数具备双向调节特性,违章数量增多时系数向上调整,保费随之增高。全年无违章情况,系数向下变动,可享受优惠。看似颇为合理,然而具体调整方式以及调整幅度,其表示需考量综合因素。

为啥没人敢说具体涨幅

得到“闯红灯三次涨20%”这般确切数字的情况,我询问了六家,却没有任何一家能够给出。缘由非常简单,商业险保费并非由单一因素所决定。你的车辆属于何种车型之类的情况,是平常用于拉货抑或是代步,以前出现过几次险,这些全部都需要被计算进去。

如同买菜不能够仅仅只盯着葱的价格,保费同样是一个打包整合起来的价格。机动车违章行为仅仅是放在其中的一味调味料,单纯去讲它上涨了多少并没有实际意义。这也就对为什么网络上流传的那个表格,各个家都不敢去认领作出了解释。

上海北京已经是先行者

即便全国尚未形成统一态势,然而上海与北京却早就已然开启了尝试探索之举。阳光保险的客服列举事例讲道,于上海而言,要是你的违章记录呈现出特别糟糕的状况,那么保费的确会显著地有所上扬。只是他们没有办法单独去计算出闯红灯究竟贡献了几个百分点。

此两地所拥有的经验表明,将违章与保费进行关联并非毫无根据。仅仅是历经从试点阶段延展至面向全国范围推行的过程,其间还必须遵循相应流程。当下网络上的那些传播内容,极有可能是把处于试点时期的政策预先套用到了全国的情形之上。

拒保门槛没那么容易达到

最令人胆寒的是“记满高达12分极有可能被拒绝承保”。我特地去追问了好几家,它们均声称这属于极为极端的状况。拒绝承保绝不是由保险公司单方面擅自作决策这么简单,而是必须要有明晰的监管依据才行。从当前的情形来看,除非你的违章记录已经恶劣到了致使保险公司认为风险已然失控的程度,要不然是不会轻易就拒绝承保的。

话说回来,倘若你真的是违章成习,即便没遭到拒保,保费涨到极高的程度也会让人难以承受。并且保险公司内部必定存在风控模型,记录非常差的有可能会被系统自动标记。

安全驾驶才是真省钱

问了好多地方之后,我发觉核心的逻辑实际上特别容易理解。保险公司追寻的是低风险的客户,你每一回违章都是在为自己添加标记。标记多起来后,系统自然而然地会把你划分到高风险人群当中。

倒过来思考,倘若这项政策切实全面得以落实,对于那些规规矩矩驾驶车辆的人而言反倒成了一件有益的之事,那便是违章次数较多的人的保险费用上涨,而补贴给没有违章行为的人的保费进行打折,便是太平洋保险所提及的“有奖有罚”之意,就是这样的一个意思。

在看过这相互区别性的六家公司各自的回复之后,你对于网络上所流传的那个表述为“闯红灯三次保费随即上涨20%”的说法,认为它具备可靠性吗,欢迎于评论区域阐述一下你个人的观点看法,通过点赞以及转发的行为使得更多的车主能够目睹到事实真相。