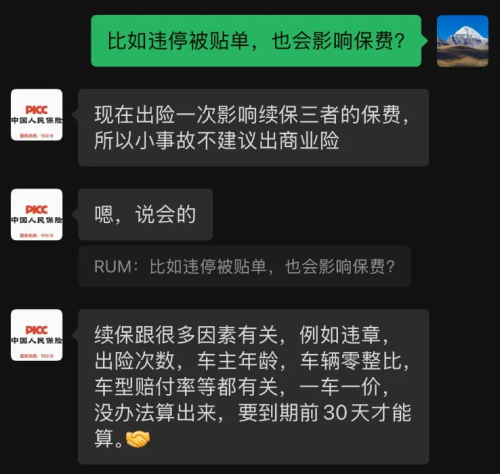

你可曾碰到过这般状况,去年的时候,明明未曾出过险,然而在续车险之际,保费却上涨了好几百。近来,好多车主遇见了这桩奇特之事,一经查询才晓得,原来是过往一年的违章记录在作祟。超速行为、压实线举动、不让行人情形,甚至就连大家认为无伤大雅的违停行为,都会致使保费上浮。

隐形罚款藏在保费里

不少人觉得违章的代价仅是那张罚单,然而实际真正的损失在后续。就拿基础保费5000元来讲,一回普通违章会使保费向上浮动10%,如此你就得额外多拿出500块。要是接连若干年都存在违章记录,这笔费用可达几千块,比罚款自身高出好多倍。

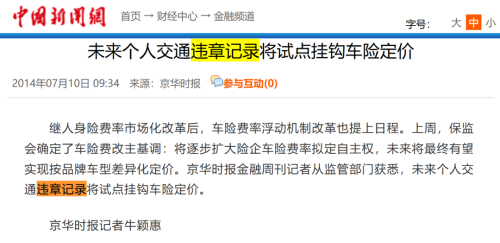

2026年3月开始,全国车险系统会同交管部门数据全面实现联网,此前换一家保险公司尚可瞒天过海,如今无论你去往何处,系统都会自动调取你过去三年的违章记录,北京有一位车主因两年内存在6次违停,在续保时发觉保费上涨了15%。

违章种类不分大小

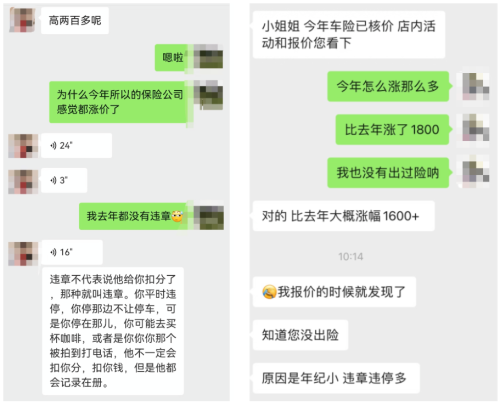

不少车主认为违停并非啥要紧大事,毕竟大城市停车位缺口已超8000万个。晚上回家晚了就只能停在路边,一年被抓到几次实属平常。然而保险公司却不理会这些,哪怕是违停这种小违章行为,同样会按比例提高保费。

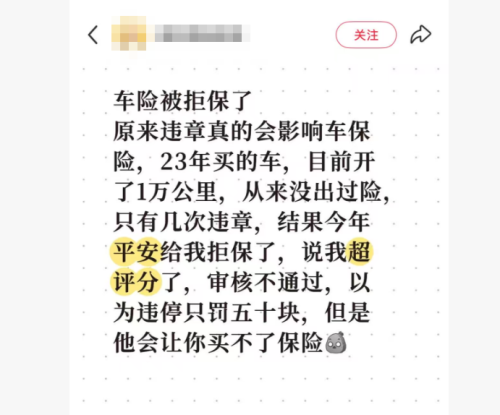

更为严重的是,在你积累了十几次违停下的违章记录时,哪怕全部都是违停情况,保险公司也会将你判定为高风险车主。上海有一位驾驶奥迪的车主,鉴于三年内存有14次违章记录,去年遭到三家保险公司径直拒保,最终只能寻觅小众公司进行高价投保。

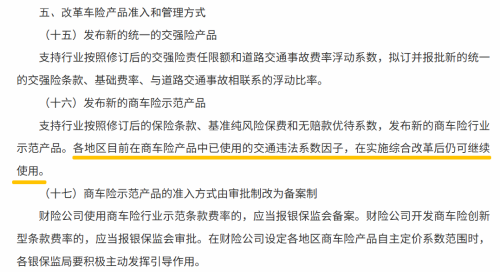

不同城市处罚力度不同

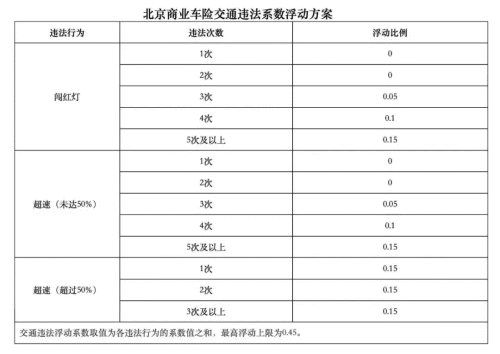

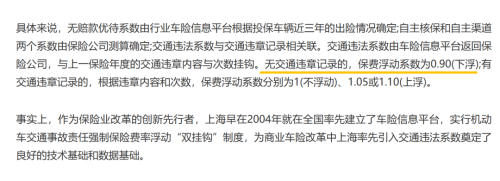

针对违章上浮规定,各城市间存在很大的差别,北京在这方面相对宽容,对于超速以及闯红灯情况,两次以内不会出现上浮现象,直至第三次才会上涨5%,然而,要是出现严重超速状况一次,便会直接上涨15%,对于飙车党而言,一次出现违章行为,可能就需要多缴纳上千块保费。

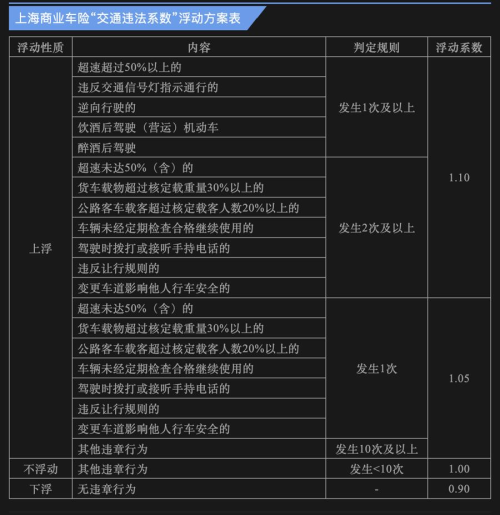

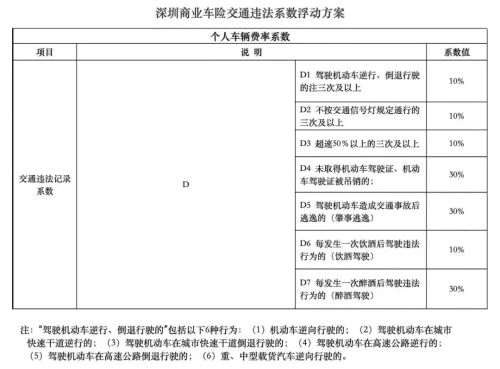

深圳更为严格,任何违章皆按次累计。某位深圳车主予以反馈表明,其去年仅仅有两次压实线情况,保费便从4800元涨至5800元。广州的举措是违停超过3次便开始上浮,每次递增5%。这些数字看似不大,然而算到豪车头上就令人胆寒了。

守规矩也能拿到折扣

这套规则并非仅实施惩罚而无奖励。要是你持续一整年都不存在任何违章记录,那么交通违法系数便为0.9,保费会直接给予九折优惠。倘若同时叠加无赔款优待系数,且连续4年都未出险系数为0.5,那么最高能够享受到四点五折的优惠。

以基础保费七千块来计算,四点五折可省下三千八百五十元。哪怕你仅仅有一年没有出险记录,NCD系数零点八五乘以违法系数零点九,也能够打到七六折。把这笔账计算出来,遵守交通规则一年能省下好几千元,比起违章后去补分要划算许多。

保险公司为何这么做

2024年,全行业新能源车险出现承保亏损,金额高达57亿元,这构成了保费上涨的大背景。新能源车具备性能强的特点,其零整比高,哪怕只是随便磕碰到一下底盘,若要更换电池,费用就要十几万元。保险公司赔付金额众多,故而只能想法子提高保费,而违章记录恰好就是最好的用以涨价的依据。

以前车险没改革时,长时间行业依赖高返点争抢客户,手续费返点能达到百分之二十到百分之三十。大量用于赔偿的资金被拿去进行营销活动,致使赔付压力变得越来越大。如今引入违章系数,其本质是回归到关于风险对价的逻辑上来,即谁开车习惯不好谁就要多掏钱,以此补贴那些规矩开车的车主。

未来每脚油门都会被记录

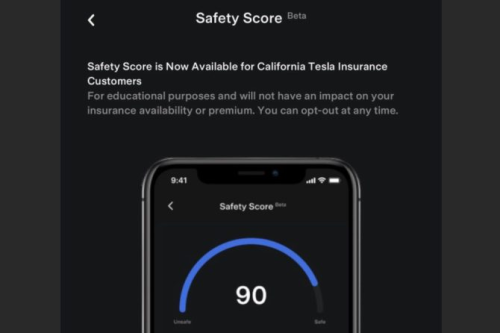

最为初级的办法是违章记录。在国外,特斯拉已然着手推行UBI车险,借助车载系统对驾驶行为展开实时监测。具体涵盖急加速、急刹车、超速以及夜间开车频率等种种情况,这些数据均会对保费产生影响。安全分为100分的车主,其保费相较于安全分为90分的车主而言,能够低30%以上。

但问题存在于此,汽车制造企业以及保险公司属于竞争的对手,究竟哪一方会心甘情愿地将数据分享给另一方呢。然而方向已然清晰明确起来了,精细的定价乃是必然的发展趋向。等到车险依用户驾驶行为定制的保险普及的那一日,你的每一次踩油门的动作都会被记录在相关档案之中,再也不会存有任何的侥幸心理了句号。

这篇文章看完之后,你可曾查询过自身过往一年的违章记录?赶快查看一下你的车险保单,或许已然悄然上涨了好几百。欢迎于评论区分享你的经历,点赞并转发以便让更多车主瞅见这个隐性的坑。