小红书点赞自助,揭秘高效互动秘诀?

一、小红书点赞自助的背景与意义

随着社交媒体的不断发展,小红书已成为众多用户分享生活、交流心得的重要平台。在这个平台上,内容的质量和互动性成为影响用户关注度和品牌曝光度的重要因素。点赞,作为衡量内容受欢迎程度的重要指标,对于提升内容曝光度具有至关重要的作用。因此,小红书点赞自助应运而生,成为许多用户和品牌提升内容影响力的有力工具。

小红书点赞自助,顾名思义,就是通过一定的手段和方法,在短时间内迅速增加小红书内容的点赞数量,从而提高内容的曝光度和影响力。这对于个人用户来说,可以吸引更多粉丝,提升个人品牌价值;对于品牌来说,则可以扩大品牌影响力,提高产品销量。

二、小红书点赞自助的方法与技巧

1. 内容优质化

内容是吸引点赞的基础。优质的内容能够引起用户的共鸣,从而激发点赞行为。因此,在进行小红书点赞自助时,首先要确保内容的质量。可以从以下几个方面入手:

(1)选题独特:选择具有话题性、争议性或趣味性的选题,更容易吸引用户关注。

(2)图文并茂:运用精美的图片和视频,增强内容的吸引力。

(3)语言风格:采用幽默、亲切、接地气的语言风格,让用户产生共鸣。

2. 互动性提升

互动是提升点赞量的关键。在小红书上,可以通过以下方式提升互动性:

(1)积极参与评论:回复用户的评论,与用户进行互动,提高用户的参与度。

(2)发起话题:围绕内容发起话题,引导用户参与讨论,增加内容的互动性。

(3)利用热门标签:在内容中使用热门标签,提高内容的曝光度。

3. 点赞自助工具

除了以上方法,还可以借助一些点赞自助工具来提高点赞量。这些工具通常具有以下特点:

(1)操作简单:一键操作,方便快捷。

(2)精准定位:根据用户喜好和内容特点,精准推送点赞。

(3)安全可靠:保证用户隐私和数据安全。

三、小红书点赞自助的注意事项

1. 遵守平台规则

在进行小红书点赞自助时,一定要遵守平台规则,避免违规操作导致账号被封禁。

2. 适度使用

点赞自助工具可以提升点赞量,但过度依赖工具可能会适得其反。建议适度使用,保持内容的真实性和互动性。

3. 注重用户体验

点赞自助的最终目的是提升用户体验,因此,在进行点赞自助时,要始终关注用户体验,确保内容质量。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

港股通自开通以来,以引入南向资金、提升港股流动性为目标,标的筛选依托恒生综合市值指数,采用“高纳入、低剔除”的不对称规则设计,其初衷是为中小市值标的提供流动性安全垫。但随着市场常态化运行,这一机制逐渐显现结构性矛盾:纳入门槛高、剔除门槛低、缓冲区间宽,导致大量标的落入“纳入线以下、剔除线以上”的市值区间,形成规模庞大的“夹心层”,潜在风险不断累积。

2026年3月港股通最新调整显示,调入39家、剔除25家,调入数量明显多于剔除数量,“入易出难”特征进一步强化。结合当前港股通市值筛选规则,61亿港元约为剔除门槛、93亿港元约为纳入门槛,截至3月底,港股通内市值处于这一区间(即未达剔除标准、又接近纳入门槛)的“夹心层”公司已超62家,占总标的数量的16.7%(当前港股通总标的共370家)。

从规则角度,这一现象主要源于两大特征:

一是市值筛选规则与市场结构共同导致缓冲区间高度拥挤。

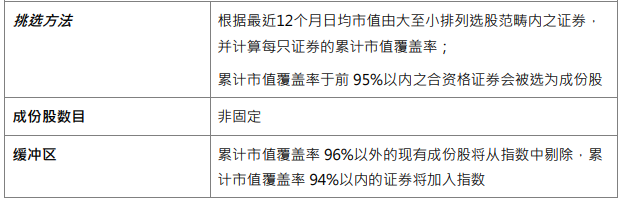

恒生综合指数以累计市值覆盖率为浮动筛选标准,设置94%-96%的缓冲区间,按最新一次指数调整测算,纳入与剔除门槛形成约30亿港元的市值价差。同时,港股头部少数大市值公司贡献了市场绝大多数市值,尾部上千家中小市值公司仅占据剩余少量市值,这使得累计市值覆盖率的百分位越靠近100%的尾部区间,相同宽度的百分比区间对应的上市公司数量就越多。当前94%-96%的两个百分点缓冲区间,恰好落在中小市值公司高度密集的尾部区域,天然会集中大量标的,并形成“夹心层”。

二是流动性考核门槛偏低,约束力不足。

根据恒生指数规则,标的当月日换手率中位数≥0.05%即视为通过当月流动性考核,且近12个月至少10个月达标、近6个月至少5个月达标,即满足纳入恒生综合指数的流动性要求。

一方面,日换手率中位数0.05%的门槛本身较低,叠加新股上市初期活跃度高、部分交易资金提前布局炒作的行为抬升流动性,许多标的轻松通过考核。另一方面,入通后,这些标的又获得南向资金补充,亦难以跌破0.05%的日换手率中位数门槛。观察过往情况,多数标的被剔除港股通的原因是跌破市值门槛,而非流动性要求不达标。

结合沪深通的规则设计,二者在标的筛选、考核约束上的差异将更为清晰,可作为观察港股通规则运行特征的重要参照。

沪深通采用固定市值及成交额为核心考核指标,同时补充停牌天数等辅助考核条件。其中,核心纳入标准为日均市值≥50亿元人民币、日均成交额≥3000万元人民币;核心剔除标准为日均市值<40亿元人民币、日均成交额<2000万元人民币,纳入和剔除标准不存在宽幅缓冲区间,避免了大量“夹心层”标的的形成。

此外,沪深通对一般规模的新股并未开设特殊入通通道。以沪股通为例,新股上市后需满一年方可纳入相关指数,后续还需等待半年一次的常规考核周期,待确认标的满足各项考核标准后,方可正式纳入沪股通。这一流程避免了新股因上市初期短期活跃度高而被炒作、快速入通的情况。

与之形成对比的是港股通的新股考核机制。港股通对IPO新股增设季度考核窗口,部分新股借助上市初期的天然活跃度,叠加入通预期下的资金炒作,轻松通过考核实现快速入通。这些标的入通后,基本面支撑不足的问题逐步暴露,市值回落至缓冲区间,流动性持续走弱,却因未跌出缓冲区间而长期留存,进一步加剧了“夹心层”困境。

总体来看,港股通当前矛盾并非缺少考核,而是“低流动性门槛+宽幅尾部缓冲区间”共同作用下的结构性失衡:规则初衷本是呵护中小盘标的流动性、避免其陷入“低成交→无人问津”的恶性循环,但在港股长尾市场结构的现实背景下,这一设计反而催生了“易进难出”的标的池困境。大量缺乏基本面支撑的标的,仅凭短期交易热度达标入通后,长期滞留于缓冲区间内,依赖港股通的标签效应维持估值虚高,与自身经营业绩、行业估值水平严重脱节,不仅稀释了港股通标的池的整体投资价值,加剧了标的间的流动性分化,更对缺乏专业筛选能力的南向散户形成隐性风险,不利于南向资金的理性配置与港股通市场的长期健康发展。

对于港股通规则的后续完善,市场更期待在不推翻现有机制框架、保留对中小盘标的流动性呵护的前提下,实现规则设计的精准优化与平衡。各界普遍期待,通过更科学的规则调整,破解当前“夹心层”标的规模庞大、流动性考核约束力不足的难题,减少短期炒作带来的市场乱象,让港股通标的池真正回归“优质标的互联互通”的核心定位,既为港股市场持续注入优质流动性,也为南向资金提供更具价值的投资选择,最终实现两地资本市场互联互通的良性循环,更好地发挥港股通连接两地市场的桥梁作用。

注:本文所探讨的港股通规则及标的情况,均不含A+H上市公司,A+H上市公司无需满足市值、流动性等常规考核条件,仅需过绿鞋期即可纳入港股通。