放开之后,别想着一波就能结束。海外的经验明明白白地摆在那里,大部分国家都历经了不止一回疫情冲击,并且第一轮冲击带来的疼痛最为剧烈,后面虽说还存在波折,然而对经济的打击一次会比一次轻。弄明白这个规律,对于咱们往后过日子、做买卖、洞察大势而言,心里能够更踏实。

第一轮冲击来得又快又猛

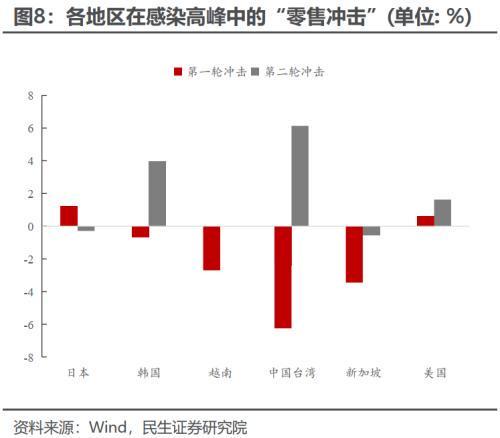

在放开管控后的三个月内,海外的多数地区,都迎来了第一轮感染高峰,日本在2022年3月的时候,全面放开,感染人数于是迅速爬坡,美国放开之后,确诊数字更是直线飙升。这一轮冲着过来的不止来得着急,并且对经济带有的杀伤力是最大。就是拿中国台岛地区作为例子来讲,在第一轮疫情高峰那个时候,零售的相关数据和疫情在以前比较,下跌了超过6个百分点,餐馆没有什么人会去,街道上面空荡荡,生产活动也明显出现放缓。

此次这一轮冲击的持续时长相对而言是较为具备规律特性的。依据海外所呈现出的经验情况来看,自疫情开始扩散起,直至感染数量攀升至峰值,再到对于经济产生最为显著影响的阶段,前前后后大约总计需要历经18周,换而言之也就等同于四个多月份的时间跨度。其中从病症数量开始出现增加态势直至达到高峰数值,大概所需时间为7周。存在病症且正在增加的这段时期乃是经济最为艰难困苦的时刻,劳动力到达岗位的比率处于较低水平,居民会主动选择减少外出活动,消费以及服务业会直接承受下压之力。

后续冲击波次不断但影响递减

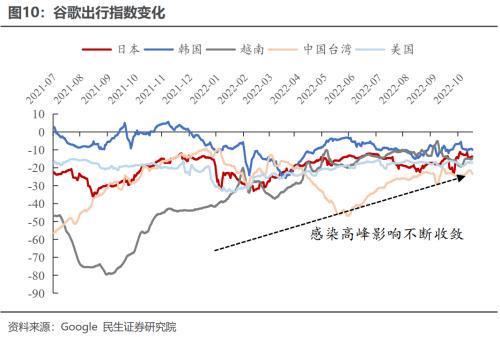

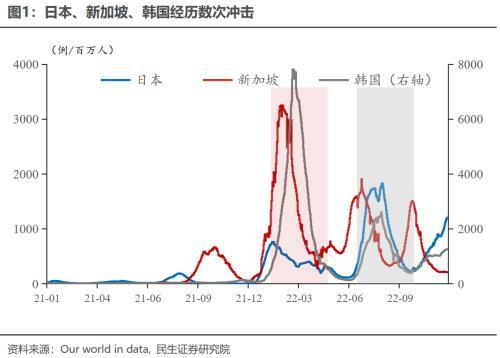

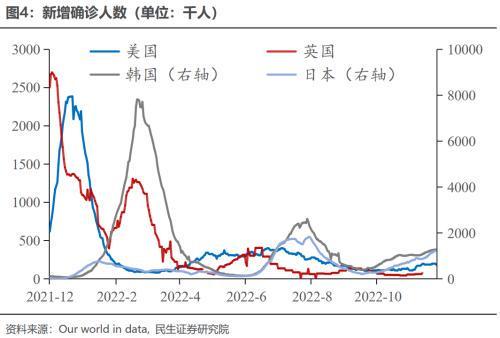

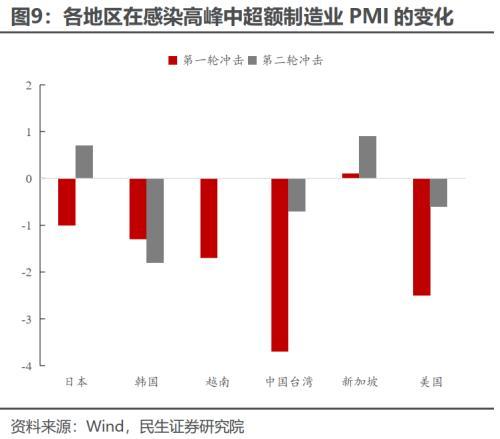

经过第一波之后,病毒未曾消失不见。在日、韩、新加坡、德国这些地方,均出现了第二个乃至第三个“感染波峰”的情况。举例来说,日本于2022年6月又启动了新一轮感染上升阶段,一直到8月才宣告结束。然而,有趣的是,后续这几波对于经济的冲击显著变小了。多数国家在第二轮疫情高峰之际,零售数据不但没有下跌,有的甚至还呈现往上走的态势,比如中国台岛地区在第二轮冲击之时消费反倒有所回暖。

此间背后所蕴含的逻辑在于,民众的心理防线已然得以建立起来了,经历过那起始的头一波冲击之后,大家对于病毒拥有了更为具体的认知,恐慌之情绪随之下降,生活以及工作的节奏不再会轻易地被打乱,哪怕感染的人数后续再次呈现走高状态,在所不是医疗资源被过度挤占的情形之下,人们就自会该去上班便上班,该去逛街便逛街,经济活动所具备的韧性反而相较于第一次之时显得更为强劲了。

经济损失与感染规模不再划等号

有一个违背通常认知的发现,那就是:在放开之后,疫情对于经济所造成的冲击程度,和感染规模的大小并没有多少关联。将各个地区在疫情处于高峰阶段时的感染人数占比,以及它们遭受的零售、生产方面的冲击拿来做对比,就会发觉两者的趋势线几乎呈现出水平状态。这就意味着,并非是你所在的这边感染的人数越多,经济就会垮得越明显。

切实发挥效用的,乃是社会心理的承受能力以及应对经验。就像越南,鉴于在受Omicron影响之前曾经历经Delta的严峻冲击,民众对于疫情更早脱敏。故而在直面Omicron之际,尽管感染人数也颇多,然而大家出门活动的意愿并无显著降低,经济受损程度相较于那些初次历经大感染的地方要小得很多。这表明,冲击的“新”与“旧”,相较于人数的“多”与“少”更为关键。

疫苗挡不住传播但能防重症

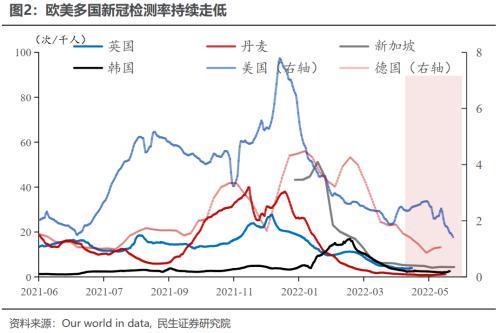

是不是有人觉得,接种率高就能够避免接连不断的冲击呢?数据告诉我们不是这样的。到2022年上半年的时候,智利这个全球疫苗接种率最高的国家,完全接种率都达到90%了,可在6月到7月期间还是迅速就出现了一波疫情。意大利的接种率是81%,它在2022年同样经历了三波感染高峰。疫苗的关键作用从来都不是去构筑“零感染”的坚固屏障,而是减轻感染之后发生重症以及死亡的风险。

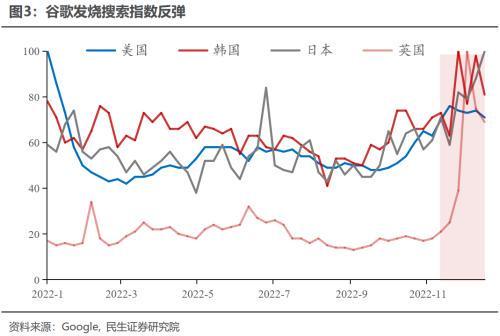

既然没办法阻挡其传播,那么病毒扩散就不太会去在意季节的变化了。奥密克戎具备非常强的传染性,致使它在冬季和夏季都能够寻找到传播的途径。自进入冬季以来,全球多个地方的发烧指数迅速上升,从侧面证实了新一轮的扩散正在开展。这给我们敲响了警钟,后续的季节性反弹将会成为一种常态,不能寄希望于像预防流感那样仅仅只在冬天时才保持高度紧张。

季节性扰动仍在但经济底线抬升

尽管冲击正逐渐减弱,然而却绝不能予以忽视,每一回疫情的干扰都会致使经济动能相较于疫情发生前的2019年显得更为薄弱。放开并非是一键式恢复到初始状态,当病毒演变成季节性因素之后,它会如同感冒那般时不时地对出勤率以及消费意愿产生影响。海外相关经验表明,就算是处于冲击收窄的阶段,经济复苏的力度依旧比不上未曾发生疫情的正常年份。

虽说如此,经济运行的底线处于抬升状态。在第一波冲击降临之际,生产及零售存在呈现断崖式下跌的情形。而在发展至第二波、第三波时,下跌幅度转变成为一个小坑。就如日本那般,第二波奥密克戎感染规模相较于第一波更大,然而对生产端形成的影响反倒更小,对零售端产生的影响也仅仅是稍有放大。这般“免疫”更多源自社会应对机制的成熟。

政策应对转向经济刺激

当疫情冲击渐渐呈现出“常态化”的态势,政策的重点也就从侧重于防疫转变为致力于稳经济。在处于《海外疫情研究系列》这个范畴里,我们能够发现,越南以及中国台岛地区在解除封禁之后,均实施提高对政府推动的投资规模的举措,采用财政方面的手段去进行针对性地抑制抵消疫情对消费以及生产所产生的干扰影响。这件事情表明了,后续竞争优劣之比拼并非再是去考量谁能够做到完全有效地防住病毒这种事态,而是去估量探讨哪一方能够在病毒始终存在的这样一种状况之下,以更短的用时更高效地把经济重新引领回归到正常发展运行的秩序轨道之上有何种作为。

从“大流行”转变为“地方病”,美国、墨西哥等国家已作出表态方面的转变,这表明疫情将会长期存续,然而社会以及经济必须学会同它共同存在,就我们而言,去领会这个从“恐慌”迈向“耐受”的转变进程,把控好每一轮冲击针对心理跟经济的实际影响,相较于盯着每日的确诊数字更具意义。

紧接着向大伙问上这么一个问题,历经去年年末时分的头一波冲击以后,你认为若是再度诞生一轮感染高峰,你自身的消费以及出行习惯会出现显著的变化吗,欢迎于评论区域谈谈你的真切想法,觉得这篇文章有所收获的话也请点赞并分享给更多的友人。